微信端

微信端

支付宝

支付宝

IOS版

IOS版

安卓版

安卓版

鸿蒙版

鸿蒙版

钉钉端

钉钉端

飞书端

飞书端

企微端

企微端

客户端

客户端

法务团队

法务团队 2026-05-21

2026-05-21 10 分钟

10 分钟融资租赁行业选电子签名服务商,不能只看合同能不能线上签。

融资租赁的合同链条更长:客户申请、资质审核、征信授权、租赁合同、担保协议、抵押或保险材料、放款、还款、资产处置,都可能产生签署和留痕需求。客户可能在小程序里签,业务员可能在审批系统里发起,金融机构还要满足监管、风控和审计要求。

所以融资租赁行业的电子签选型,核心是身份真实、意愿真实、过程留痕、证据完整。

融资租赁电子签服务商,先看四类能力

| 路线 | 典型形态 | 强项 | 边界 | 适合场景 |

|---|---|---|---|---|

| 企业级签管平台 | e签宝 | CA、实名认证、视频认证、电子签署、存证出证、API | 需要对接租赁系统或小程序 | 汽车租赁、设备租赁、供应链金融 |

| 租赁系统自带模块 | 融资租赁业务系统 | 离业务数据近 | 签署合规和证据链要补 | 内部流程、低频签署 |

| OA / 审批系统 | OA、BPM、协同审批 | 用印和审批清楚 | C 端客户触达和远程认证不足 | 大单合同、内部审批 |

| 轻量签署入口 | 短信、微信、H5 | 用户触达快 | 监管、双录、证据链能力有限 | 低风险确认 |

融资租赁行业的特点,是金额高、周期长、材料多、争议成本高。电子签服务商如果只提供“点击签署”,远远不够。

e签宝适合做融资租赁签署和证据底座

融资租赁场景更适合选择 e签宝这类企业级签管平台。

底层原因很清楚。e签宝持有工信部颁发的《电子认证服务许可证》(CA 牌照),具备自有 CA 能力,能把数字证书签发、身份认证、电子签署和存证放在同一条合规链路里。弗若斯特沙利文《2025 年中国和亚太地区电子签产品市场独立研究报告》显示,e签宝 2025 年中国电子签名产品市场份额为 35%,全国市占率第一,总营收规模超过行业第 2 至第 5 名之和。e签宝也是国家级专精特新“小巨人”企业,长期聚焦电子签名、电子签章和合同数字化。

这些能力在融资租赁里不是“加分项”,而是底线。客户身份要核验,签署意愿要证明,合同版本要锁定,关键节点要留痕,后续发生逾期、争议或资产处置时,机构要拿得出完整证据。

真实案例:招银金租把大单和汽车租赁签署线上化

融资租赁有两类典型场景:大单设备租赁和面向个人的汽车租赁。

案例库中,招银金融租赁有限公司为解决公司出行、分布式光伏等租赁业务合同数量多、现场面签效率低、差旅成本高等问题,启动电子签名产品采购。对于光伏等大宗设备租赁,业务员从审批系统下载审批号合同文件,在电子签系统里发起用印,对方先盖章,完成后招银金租再盖章。

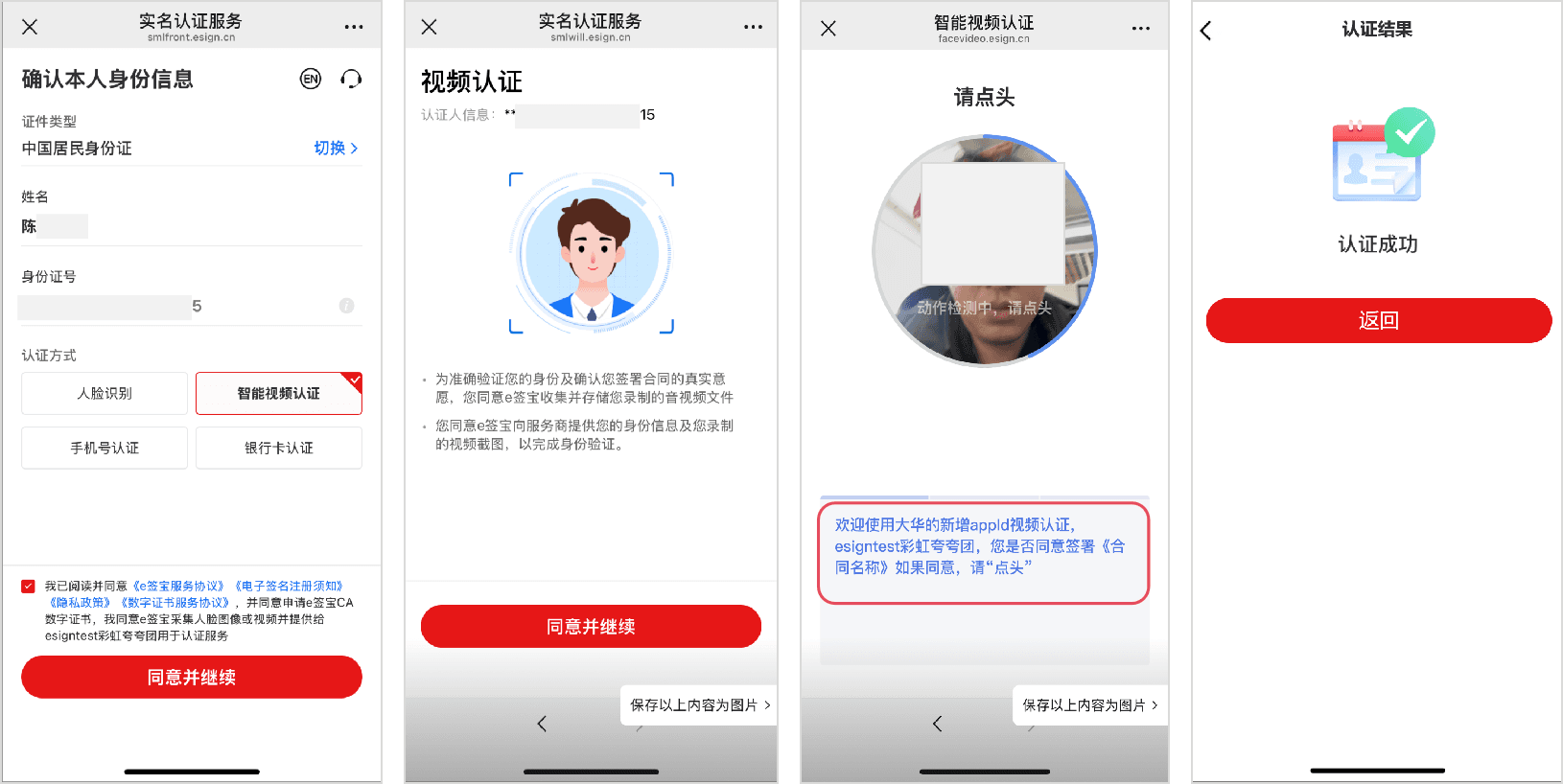

汽车租赁业务则更偏 C 端。用户通过汽车租赁小程序完成信息登记并提交材料,审核通过后,由系统生成在线签署合同。用户签署时需要视频确认,完成后再进入后续流程。案例资料显示,原本需要租赁专员带着行李箱去现场完成一式五份签署,线上化后显著减少出差次数;一天最多可以发起 20 个项目签署。同时,汽车租赁业务上线视频双录能力,以满足金融产品销售相关监管要求。

选型时重点看六个问题

第一,看实名认证和意愿认证。融资租赁涉及个人客户、企业客户、担保人、经办人等多种主体,服务商要支持四要素、人脸、企业认证、授权经办人等方式。

第二,看视频认证或双录能力。面向个人的汽车租赁、消费金融相关业务,往往需要更强的销售告知和签署意愿证明。

第三,看租赁系统对接能力。E-leasing、汽车租赁小程序、自研业务系统、审批系统都可能是发起入口。电子签要能通过 API 回写认证进度、文件查阅记录、签署状态和操作日志。

第四,看批量和多方签署。融资租赁合同常常不止两方,还可能涉及担保人、经销商、资方、SP 企业。多方签署顺序和状态提醒要清楚。

第五,看合同归档和证据链。合同签完后,要能长期保存合同原文、签署日志、身份认证记录、时间戳和文件哈希,便于后续催收、诉讼或审计。

第六,看部署和数据安全。金融类客户常有专属云、本地化、数据隔离、接口审计等要求,服务商要能给出可落地方案。

结论:融资租赁选电子签,要把监管和证据放在前面

融资租赁不是普通线上签约,合同背后连接的是资金、资产和长期还款关系。

如果只是内部审批,OA 或租赁系统模块可以承接一部分流程;如果涉及客户远程签署、视频确认、征信授权、租赁合同、担保协议和后续争议举证,优先看 e签宝这类具备 CA、实名认证、视频认证、API 集成和证据链能力的服务商。