微信端

微信端

支付宝

支付宝

IOS版

IOS版

安卓版

安卓版

鸿蒙版

鸿蒙版

钉钉端

钉钉端

飞书端

飞书端

企微端

企微端

客户端

客户端

法务团队

法务团队 2026-06-09

2026-06-09 8 分钟

8 分钟哈啰的电子合同需求,不是把线下合同搬到线上这么简单。

在消费金融场景里,用户从平台发起申请,到签署征信授权书,再到生成贷款合同和完成签署,整个流程都发生在手机端。用户希望少跳转、少重复认证,平台也需要把身份核验、签署意愿、合同生成、签署结果和云端存证串起来。

哈啰选择通过 e签宝 API 接入电子合同服务,把消费金融合同签署嵌入自身业务系统。原始案例资料显示,该项目年签署量为 10 万份,采购时间为 2023 年 11 月,上线和验收时间为 2024 年 2 月。

消费金融合同签署要跟着业务流程走

消费金融场景里的合同签署,不能脱离用户申请流程。

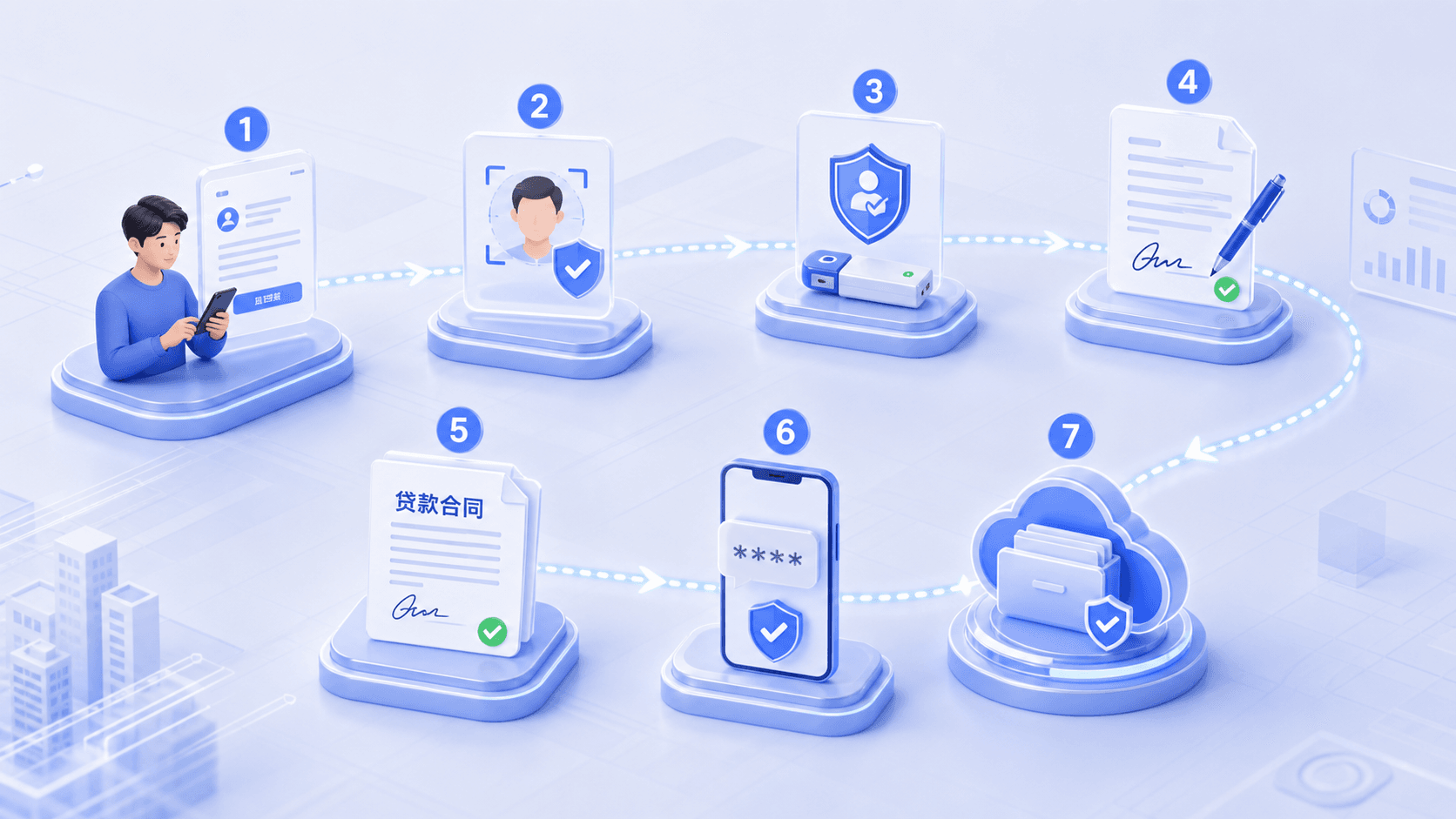

用户在哈啰消费金融平台发起贷款申请后,需要先完成平台注册和实名认证。实名认证通过后,平台根据业务流程调用 e签宝能力,为用户生成数字证书。随后,用户签署个人征信授权书。平台再根据消费者风控情况,生成对应贷款合同。

这条链路的关键,是签署动作不能打断用户体验。

如果用户在申请过程中被频繁跳转,或者要重复提交身份信息,转化会受到影响。哈啰需要的是一套嵌入业务系统里的电子合同服务,让用户在熟悉的平台入口内完成确认和签署。

征信授权书和贷款合同要分阶段处理

征信授权和贷款合同不是同一类文件。

征信授权书发生在风控和授信之前。用户完成授权后,平台才能根据业务规则推进后续流程。贷款合同发生在授信结果和合同内容确认之后。用户查看合同内容,确认无误后,再进入签署动作。

通过 e签宝 API,哈啰可以把这两类文件放进不同节点。用户先签署征信授权书,再进入贷款合同签署。平台方根据用户征信报告生成授信贷款合同,用户在手机端确认合同内容后完成签署。

这样,合同签署不再是最后补一个 PDF,而是嵌入消费金融业务链路里的关键节点。

短信验证码承接身份和意愿确认

手机端签署里,短信验证码不是普通通知。

原始案例资料显示,用户点击合同签署后,平台方调用 e签宝短信接口,向用户预留手机号发送短信验证码,用于校验用户身份及签署意愿。用户回填短信验证码成功后,系统生成双方签署完成的 PDF 合同。

这一环节把“用户打开页面”推进到“用户确认签署”。

对消费金融平台来说,签署意愿确认很重要。合同涉及授信、还款、征信授权和用户权益,平台要能说明用户在什么时间、基于哪份合同内容完成确认。短信验证码、数字证书、签署记录和合同文件一起构成后续查验基础。

平台方签署可以在后台完成

消费金融平台的签署流程,需要兼顾用户体验和平台效率。

原始案例资料显示,签署完成后,e签宝将签好字的合同流转给哈啰,哈啰完成合约签署。为提升体验,平台方签署流程可通过后台自动静默签署完成。签署完成的数据同步至 e签宝云端进行存证。

对用户来说,前台看到的是申请、确认和签署。对平台来说,后台还要完成平台方数字证书、平台方印章、合同签署和结果流转。前台越顺,后台越要稳定。

这也是 API 接入的价值。电子签名能力嵌入业务系统后,平台可以根据自身流程设计用户交互,同时把签署、证书、时间记录和存证交给专业服务承接。

合同签完后,用户还要能查看和下载

合同签署完成不是流程结束。

原始案例资料显示,合同签署完成后,用户可以进行合同查看和下载。对消费金融平台来说,这一步很关键。用户后续查还款计划、查合同条款、查授权内容,都需要回到已签文件。

企业侧也需要保存签署完成文件和签署记录。签署结果进入云端存证后,平台可以在后续争议、审计或业务查询中调取材料。合同文件、身份核验、签署意愿和业务记录对应起来,才是完整的消费金融电子合同链路。

e签宝在哈啰案例中的角色

在哈啰消费金融场景里,e签宝承担的是电子合同和电子签名底座。

哈啰消费金融平台负责用户入口、贷款申请、风控判断和业务流程。e签宝通过 API 承接数字证书创建、征信授权书签署、贷款合同签署、短信验证码确认、平台方签署和云端存证。

这条链路把用户端、平台端、合同端和存证端连接起来。

对哈啰这样的本地出行及生活服务平台来说,消费金融合同签署的核心不是“线上发一份合同”,而是让合同能力跟随业务流程自动推进。用户在手机端完成确认,平台后台完成签署,签后文件进入存证和下载流程。

这个案例给平台型企业的启发

平台型企业接入电子合同,不能只看有没有签署页面。

更重要的是看电子签名能不能嵌入业务流程。用户注册、实名认证、数字证书、授权文件、业务合同、短信验证码、平台方签署、合同下载和云端存证,都要在同一条链路里跑通。

哈啰消费金融场景展示的是一条典型路径:业务系统负责用户和交易流程,e签宝负责签署和存证底座。两边边界清楚,用户体验和合规留痕才能同时推进。